戸建賃貸

戸建賃貸は、投資効率の高い不動産投資です

その理由を徹底解剖!

ニーズが多いのに供給量が少ない= 借り主が見つかりやすい!

国土交通省「土地白書」によると、住居を探している人のうち戸建を希望する人の数は、全体の約70%にのぼります。

既存の戸建借家は、築20年~30年と古く、また、新築戸建借家の供給は、わずか3%しかありません。現在の賃貸市場では、圧倒的に戸建借家が不足しているのが実状です。そのため、ニーズが多いのに供給量が少ないので、借り主が見つかりやすい!

供給過多となり、空室率が問題となってきたアパート・マンション市場と比較すると、 入居者ニーズが高いにもかかわらず、供給量が極めて少ない戸建賃貸市場は、今後期待のできる新しいマーケットです。

- 競合物件が少ないので高めの家賃設定が可能

- 長期間の入居者が多い

- 入居者は富裕層が多く家賃滞納などが少ない

- 隣や上階の騒音問題がない

- 専用駐車場なので、無断駐車がない

- 各戸でゴミ出しするのでトラブルがない

- 敷地内に物置や自転車が置ける

- ペットが飼える(条件によっては大型犬も可能)

需要に対し、供給が不足しているため、新築の同じクラスのアパート・マンションと比較して、2・3割高い家賃でも借り手がつく戸建賃貸。また、平均入居期間はアパート・マンションより長いといわれています。高い収益を得続けられる可能性があるため、高い投資効果を実現できます。

[例 ]

■家賃収入15万円/月×2棟 = 30万円×12ヶ月

=年間360万円の収益

表面利回り年利 13% 回収期間7.2年

■家賃収入12万円/月×2棟 = 24万円×12ヶ月

=年間288万円の収益

表面利回り年利 11% 回収期間9年

- アパート・マンションと比べ、2~3割高い家賃でも借り手がつく

- 平均入居期間が長いため高収益に結び付く

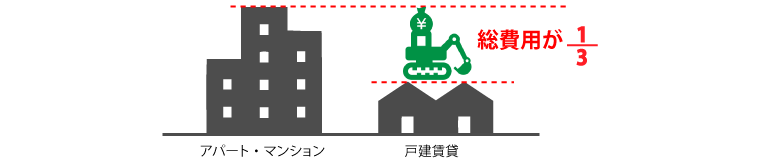

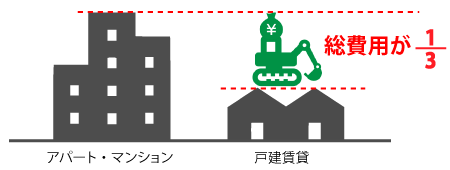

建築費を少なく抑えることができるので早期回収が可能

アパート・マンションに比べ、建設費用が少なく工事期間が短縮される戸建賃貸。

敷地30 坪からでも建設できる戸建賃貸は、アパート・マンションの建設にかかる費用の1/3程度で済みます。

また、所有している土地の一部を売却し、その資金を使って残りの土地に戸建賃貸を建設することも可能。新たな資金調達を抑え、リスクを低減することができます。

不安定な時代だからこそ、背負うリスクは最小限に抑えることが重要です。

- 建設費用が少ない!工事期間が短い = 総費用が少ない

- 新たな資金調達を抑え、リスクの低減が可能

- 他部署との連携による資材コストの削減が可能

- 大量発注によるコストの削減

- 統一デザインによるコストの削減

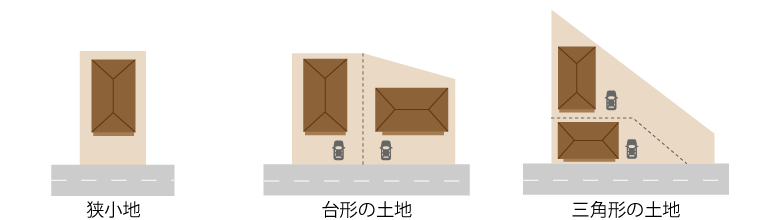

戸建賃貸なら、アパート・マンションが建設できない台形、L字型などの土地でも建設可能。

大きさや形状に左右されない土地活用ができます。

- アパート・マンションが建設できない土地にも建設可能

- 大きさや形状に左右されない

- 狭小地での実績豊富

- 狭小地専門の設計スタッフがいる

- 間口3.6mでも建築可能

設備の老朽化、ニーズに合わない形態など、年月の経過による問題は不動産にはつきものです。

しかし、戸建賃貸なら、投資額を早期回収可能なうえ、解体費用が安価なため、時流に合わせたさまざまな選択ができます。

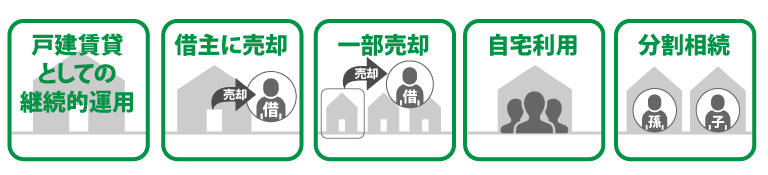

- 老朽化、売却、相続等の不動産の問題にも、時流に合わせた対応が可能

- 管理~売却まで、ワンストップでサポート

- 地域密着による安定した入居サポート

- 相続を踏まえた分割協議のサポート

所有の土地に戸建賃貸を建設することで、更地よりも評価額が低くなります。

また、戸建賃貸は土地・建物ごとに分割可能なため、相続処理を円滑に行うことができます。

節税対策

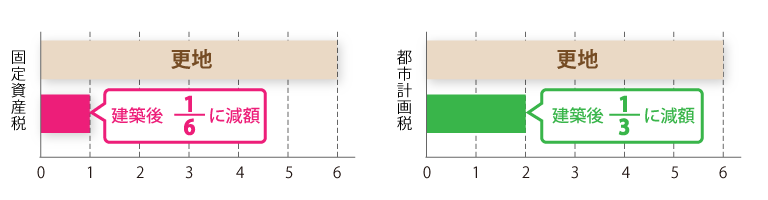

所有の土地に戸建賃貸を建設することで、貸家建付地や住宅用地、小規模住宅用地としての評価を受けることが可能です。更地よりも評価が低くなるため、固定資産税は6分の1、都市計画税は3分の1まで軽減されます。

アパート建築による節税方法

相続税は、相続財産の金額が多ければ多いほど、 税率が高くなる仕組みになっています。 また、相続財産の価値が低ければ低いほど、 相続税の支払いは少なくなるようになっています。

相続財産のうち「土地」「建物」というのは、 それらがどのように使われているかで、 評価金額が大きく変わるようになっています。

評価金額がもっとも低くなる「土地」「建物」の活用方法は、戸建賃貸などの「アパート建築」なのです。

アパート建築が相続税の節税となる理由

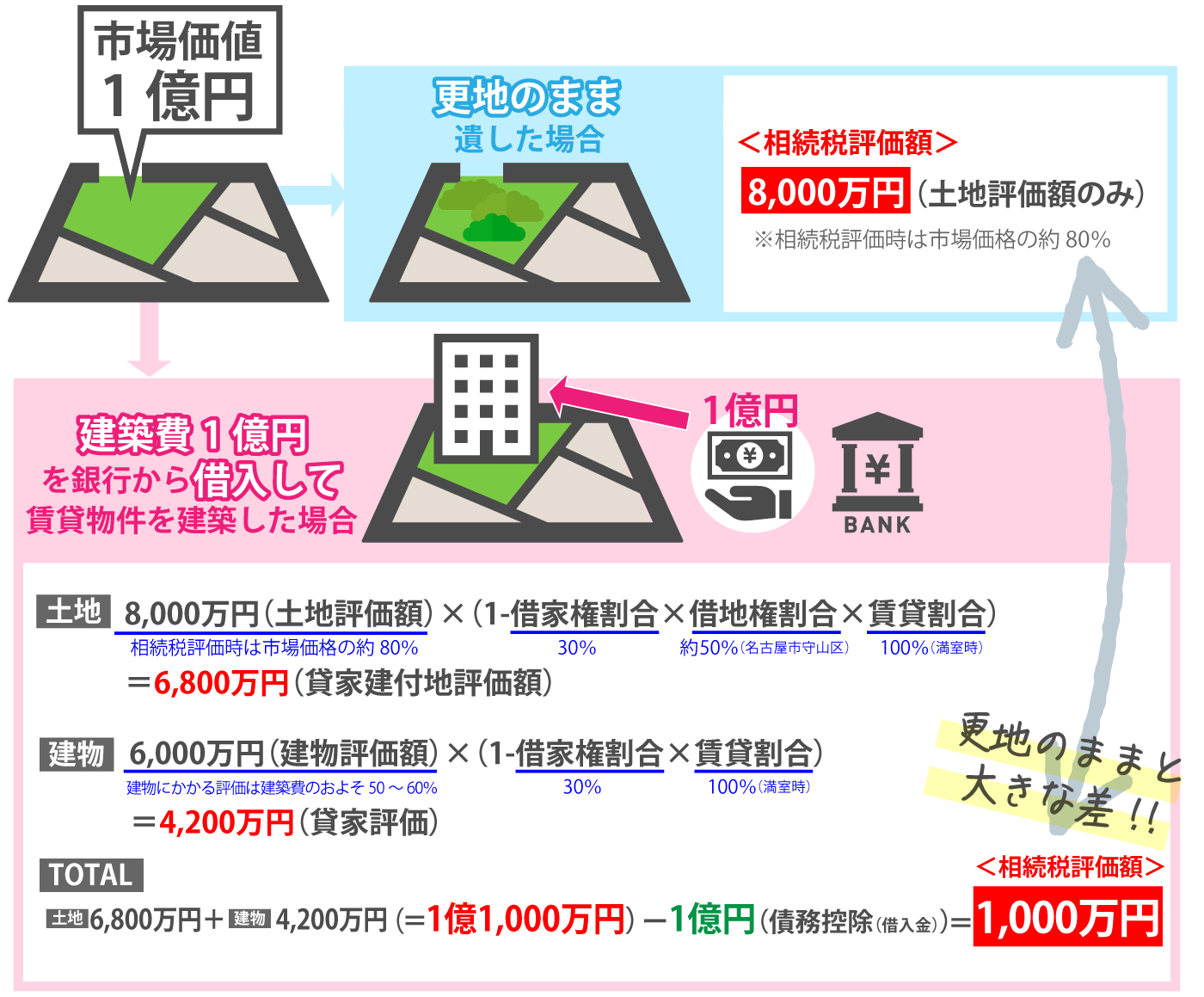

①アパートを建築すると土地の評価が下がる

自分の土地にアパートを建築すると、 その土地は「貸家建付地」となり、 土地の評価額が下がります。

(※評価額が下がる割合は地域ごとで異なり、 税務署が発行する「路線価図」というもので定められています。)

アパートを建築した土地は 「小規模宅地の特例」 の適用対象になり、その土地に小規模宅地の特例を適用できれば、200㎡までの部分については評価額が50%下がります。

この特例はマイホームにも適用できますが、 アパートの方が適用対象となる面積が増えることで、 有利な形を選択できますから、 小規模宅地の特例のメリットを最大限に生かすことができます。

②アパートを建築すると建物の評価が下がる

建物というのは完成した瞬間に、建物にかかる評価は建築費のおよそ50~60%に下がります。

つまり建物の建築費用に1億円かかった場合、 完成した瞬間に評価額は6000万円ぐらいとなるのです。

まずこれだけで、1億円の財産を4000万円も減らすことができます。

またアパートなどの建物は「貸家」となり、 普通の建物より評価額が30%下がります。

さらにアパートを建てるときに、銀行から借り入れをします。 銀行からの借入金は債務控除されますので、 借入金を相続財産から引き算することができます。

- 固定資産税は6分の1、都市計画税は3分の1まで軽減

- 貸家建付地となり相続税評価が下がる

- 必要な時、必要な分だけ分筆して、戸建住宅として売却が可能

- 相続人が複数の場合、分筆して相続させる事が可能

- 相続診断士が常駐している

- 不動産相続のセミナーを定期開催している

- 資産を守り増やすためのセミナーを定期開催している